欧意交易所,欧意,欧意交易平台,欧意注册,欧意靠谱吗,欧意APP下载,欧易交易所官网,欧易下载,欧易下载链接,欧易apk下载,欧易网页版,欧易交易所,欧易下载,欧易官网,okx官网,欧易客户端下载上海浦东前滩滨江道售楼处电话:【预约看房热线】前滩滨江道售楼处电线【售楼处电话/地址】售楼处电话:【开发商认证】

上海前滩滨江道官方售楼处电线即可咨询楼盘详情_房价、户型、周边配套及交通、地址

前滩滨江道定位“新滨江封面新海派国际生活湾区”,其背后是对滨江资源的深度整合与生活场景的前瞻重构,为城市高端水岸生活树立了新的价值坐标.

上海浦东前滩滨江道售楼处电话:【预约看房热线】前滩滨江道售楼处电线【售楼处电话/地址】售楼处电话:【开发商认证】项目规划涵盖亲水商业、水上运动与滨水商务等多重场景,通过滨水骑行道串联前滩商务区,设置亲水Mall露台、滨水商街、社区底商三重商业体系,构建出立体化的滨水生活场景.

上海浦东前滩滨江道售楼处电话:【预约看房热线】前滩滨江道售楼处电线【售楼处电话/地址】售楼处电话:【开发商认证】

项目户型设计上,建面约86-249㎡的滨江新品,将采用270°天幕光厅等创新格局,将前江后园的景观优势发挥到更好.

22-01地块容积率3.0,占地面积1.1万平方米,总建筑面积5万平方米,包括4栋住宅楼、2栋商业;

22-03地块容积率2.5,占地面积1.6万平方米,总建筑面积6.7万平方米,包括7栋住宅楼、2栋商业;

22-04地块容积率2.5,占地面积0.9万平方米,总建筑面积3.8万平方米,包括3栋住宅楼、2栋商业.

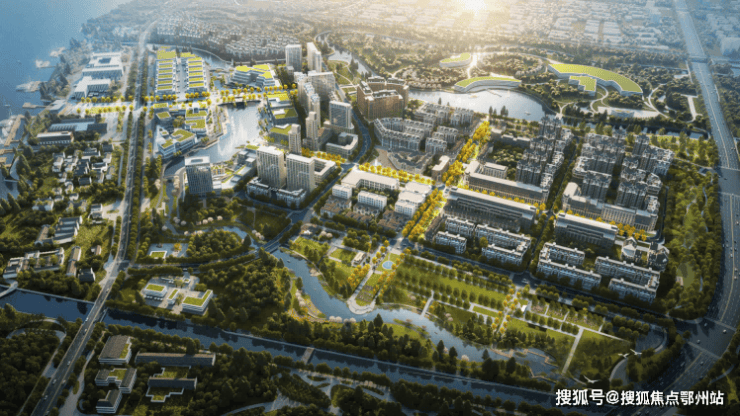

上海德茗置业有限公司三林滨江南片区12单元(22-01、22-03、22-04地块),是2023年陆家嘴集团继三林滨江15单元后收获的又一大地块组团中的住宅部分,距离三林滨江重点打造的共生未来湾区很近.

咨询高峰期请耐心等待,预约来电尊享内部优惠,专业一对一热情服务,让您用专业眼光去买房.

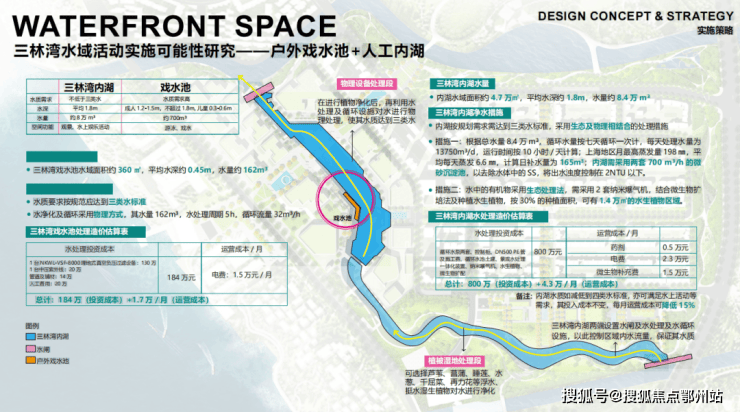

这个湾区最大的特色可能就是概念规划有一个类似翠湖太平桥公园那种户外戏水+人工湖的公共空间(别问我能不能落地).

上海浦东前滩滨江道售楼处电话:【预约看房热线】前滩滨江道售楼处电线【售楼处电话/地址】售楼处电话:【开发商认证】

上海浦东前滩滨江道售楼处电话:【预约看房热线】前滩滨江道售楼处电线【售楼处电话/地址】售楼处电话:【开发商认证】

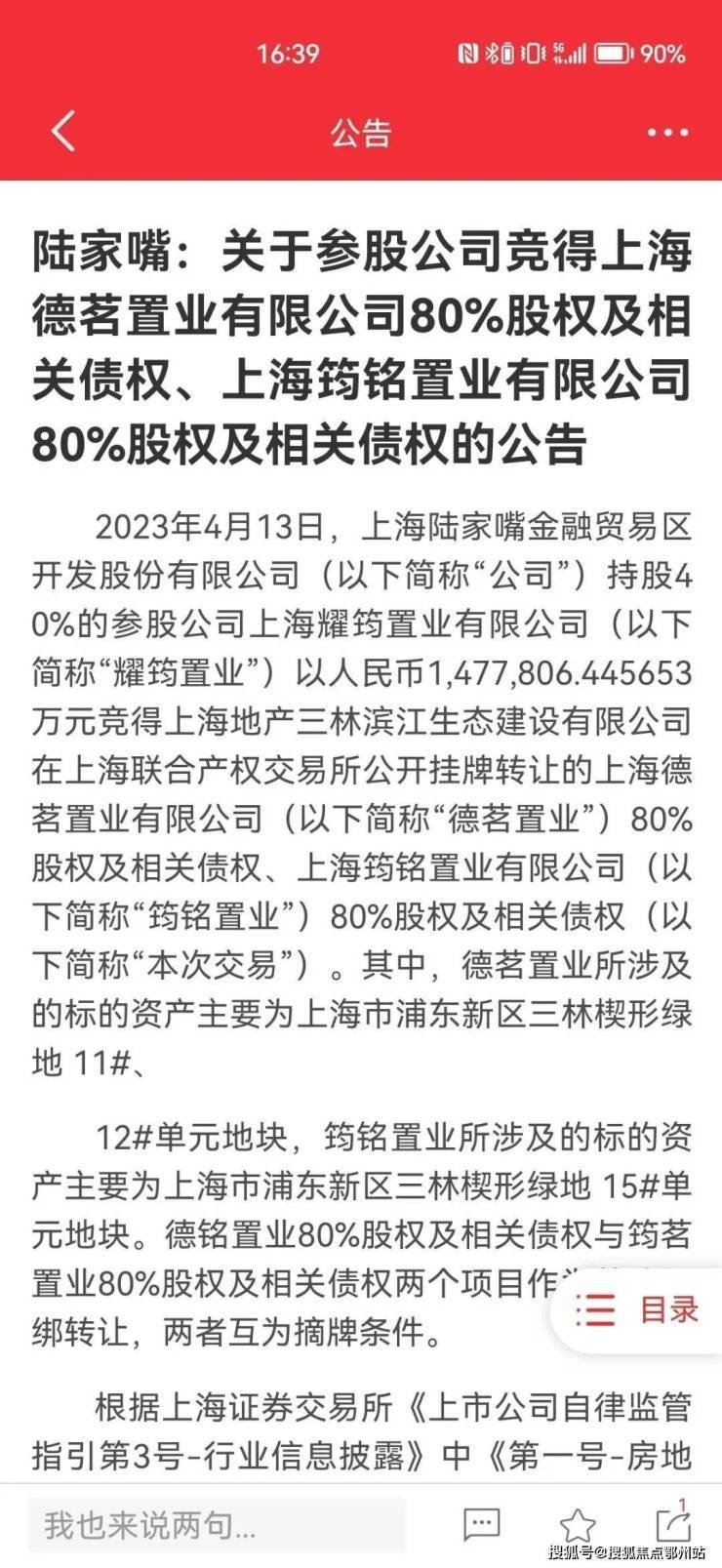

2023年3月7月,上海地产集团三林滨江南片区项目上架上海联合产权交易所进行股权交易,本次出让2个项目包,合计14块地,最终4月由陆家嘴集团斥资约147.78亿拿下.

咨询高峰期请耐心等待,预约来电尊享内部优惠,专业一对一热情服务,让您用专业眼光去买房.

上海浦东前滩滨江道售楼处电话:【预约看房热线】前滩滨江道售楼处电线【售楼处电话/地址】售楼处电话:【开发商认证】

三林滨江南片区12单元项目按照陆家嘴集团对“海派未来社区”的整体定位进行设计,包含了多层、中高层及高层住宅等不同住宅类别,区域定位高、交通成熟便利、配套资源丰富、产品可定制等优势,旨在打造高品质、绿色环保的居住环境.

上海前滩滨江道官方售楼处电线即可咨询楼盘详情_房价、户型、周边配套及交通、地址

房产抵押作为一种灵活的融资方式,已成为企业经营、个人消费的重要资金来源。本文将从抵押类型、申请要求、办理流程、常见疑问四大维度,用通俗表述拆解核心信息,帮助读者快速掌握房产抵押关键知识,避开潜在误区。

抵押经营贷核心用途为企业经营活动(如、采购备货等),申请人需为公司法人或股东(需提供对应任职证明)。得益于政策扶持,这类贷款的利率优势显著,是目前市面上利率较低的贷款类型之一 —— 年利率通常在 2.5% 左右,额度上限高,能满足企业大额资金需求。

抵押消费贷主要用于个人日常消费(如装修、旅游、教育等),无需提供营业执照,适合上班族、不便持有公司的人群申请。利率相对较高,年利率约 3.8%,额度通常限定在 300 万元以内,更适配小额消费资金需求。

一次抵押指房产无其他抵押记录时办理的首次抵押,利率更低,可贷额度通常为房产评估值的 6-8 成,部分银行针对优质房产可提升至 9 成甚至超成。

二次抵押房产已办理一次抵押(如尚有按揭贷款未还清)时,再次办理的抵押业务。可贷额度计算公式为:房产评估值 ×60%-70% - 前一笔贷款剩余本金。示例:房屋评估值 1000 万元,已贷 500 万元未还清,二次抵押可贷额度约为 1000×0.7 - 500 = 200 万元。若想享受更低利率,可选择 “结清前贷 + 重新办理一次抵押”:虽需先还清原有贷款(可能产生垫资费用,通常为日息万六,全程约 15 个工作日),但利率更具优势,额度与二次抵押基本持平。注:按揭房需还款满 1 个月后,方可申请二次抵押。

申请房产抵押需满足借款人、抵押物、公司(仅经营贷)三类条件,具体要求如下:

1. 年龄限制:主贷人年龄需在 18-65 周岁,部分银行可放宽至 70 周岁;抵押人(房产所有人)年龄通常为 18-80 周岁,借款人与抵押人可为同一人,也可由子女作为主贷人、父母房产作为抵押物(不受父母年龄限制);若父母为借款人,需追加子女为担保人。

2. 职业限制:房地产、金融、银行、证券行业从业者及公职人员,多数银行暂不接受其作为借款人。

· 查询次数:近 3 个月查询不超过 4 次,近半年不超过 6 次(部分银行政策宽松);

· 线下:携带身份证至人民银行、指定合作银行网点,或通过柜台 / 自助查询机查询;

· 线上:登录人民银行征信中心官网(),注册后 24 小时内获取;或通过支持征信查询的银行 APP,填写资料后数小时内可下载(个人自主查询不计入机构查询次数,建议避免频繁查询)。

1. 基础要求:房龄≤30 年(超 30 年仅有少数银行可受理),产权清晰可交易,住宅类房产面积≥50 平方米。

· 经济适用房、办公楼、厂房、商铺、写字楼:可贷成数 5-6 成(经济适用房、人才房需赎回国家份额并满限售期)。

· 处于拆迁范围、属违章建筑 / 文物保护建筑,或被依法查封、扣押的房产;

· 领证不满 6 个月的新房,或房龄超 30 年的老房(申请难度较高);

· 房产证含 65 岁以上老人名字(80 岁以内仍有少数银行可受理,可选范围极窄)。

1. 公司需成立满 1 年,申请人持有股权满 3-6 个月,部分银行接受新注册公司(建议提前 3-6 个月规划,以享受更优贷款条件)。

2. 无需实际经营场景(银行下户核查时,提供合规办公场所拍照即可),但需提供营业执照、公司章程、上下游合同等基础材料。

明确自身资质(征信、房龄、资金需求)后,筛选适配的贷款产品,核心关注 4 点:

· 额度:通常为房产评估值 60%-80%(1000 万以内易批,3000 万以上审批难度增加);

· 期限:以 3-10 年为主,部分银行可延长至 20 年(期限越短,总利息越低);

· 还款方式:先息后本(前期还款压力小)、等额本息 / 等额本金、随借随还(灵活性强)、气球贷(按需选择);

· 特殊需求:针对 “征信瑕疵、房龄老、新产证 / 新公司、无流水” 等情况,可选择对应专项产品。

· 个人材料:身份证、户口本、结婚证(离异需提供离婚证 + 离婚协议)、近 1 年银行流水、房产证、资产证明;

· 公司材料(经营贷):营业执照正副本、公司章程、上下游购销合同、第三方受托支付合同、公司流水、开户信息。

· 审批通过后,确认利率、额度、期限等条款,前往银行签订合同(已婚需配偶共同出面):单次签约约 1 小时,需开立企业户的约 2 小时;

· 前往房产交易中心办理抵押登记,需往返银行与交易中心 1-3 次(部分银行支持线上抵押,无需线. 银行放款

第三方收款是经营贷的常见要求,核心为保障资金专款专用(避免流入楼市、股市等禁止领域),流程安全可控: